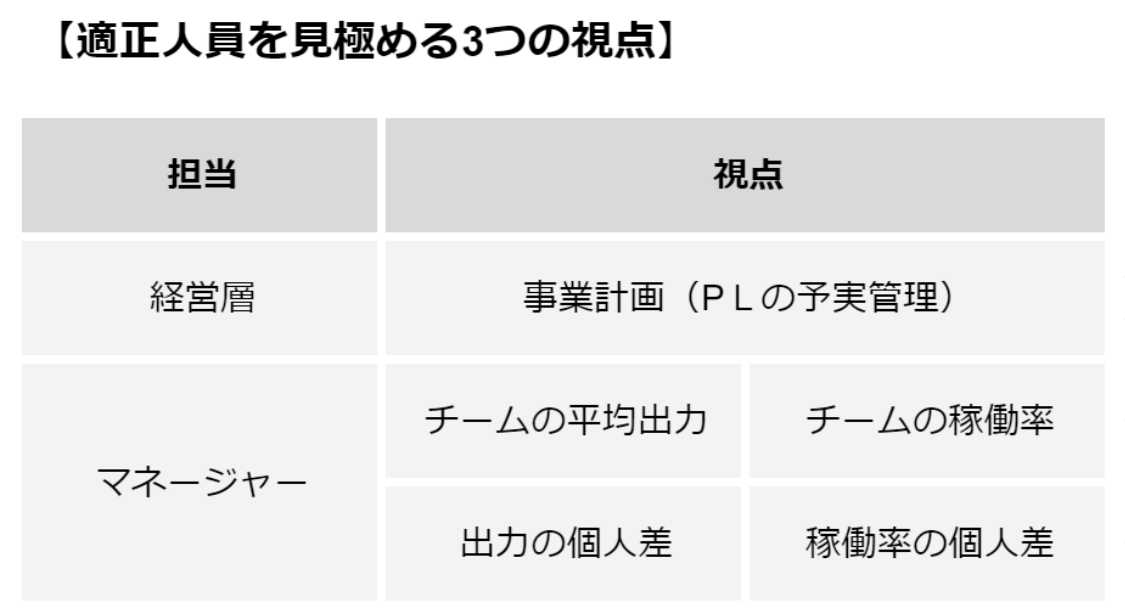

目標人員数を算出するために押さえるべき3つの数値

人員計画の策定手法は、アプローチする方向性の違いから、大きく以下の2パターンに分類されます。

- トップダウン形式:事業計画から目標となる人員数を割り出す手法

- ボトムアップ形式:現場の声や稼働状況をもとに必要な人員数を割り出す手法

トップダウン形式は利益率を維持するために人数の上限を、ボトムアップ形式は労働力を確保するために人数の下限を算出することが目的となります。

今回はトップダウン形式の人員計画策定について、ポイントを紹介していきます。

適切な人件数の算出方法

.png)

目標となる人件費は、以下の数字をもとに算出することが可能です。

①X年後の目標売上高

②現在の人件費比率

③X年後の目標人件費比率

①X年後の目標売上高

よほど資産に余裕がある場合を除き、基本的には事業規模の拡大に合わせて徐々に人員を増やしていくことになります。

過去の事業の伸び率や市場の動向を参考にしつつ、自社の事業計画を作成し、X年後の目標売上高を算出しましょう。

例)現在の年間売上高=10,000万円

毎年の目標伸び率=120%

3年後の目標売上高=10,000万円×1.2×1.2×1.2=17,180万円

②現在の人件費率

現在の人件費率を以下の公式で算出します。

「現在の人件費率=現在の人件費÷現在の売上高」

例)現在の人件費=4,000万円

現在の売上高=10,000万円

現在の人件費率=4,000万円÷10,000万円=40.0%

③X年後の目標人件費率

素直に計算するのであれば、①X年後の目標売上高に②現在の人件費率を掛けることで、X年後の目標人件費は算出できます。

が、せっかくですのでもうひと捻りしてみましょう。

人件費率は労働生産性を示す指標でもあります。

①で売上の目標伸び率を掲げたように、労働生産性の向上についても目標を掲げてみましょう。

例)労働生産性の年間向上率=5%

現在の人件費率=40%

3年後の目標人件費率=40%×0.95×0.95×0.95=34.295%

※今回は労働生産性の向上という視点でX年後の人件費率を調整しましたが、「経営資源の集中」という観点から、自社の資源をどの部門にどれくらい投資するのか経営判断するケースもあります。

※現在の構成比をそのまま将来の目標値として適用することはほとんどなく、基本的には売上に対する人件費率が減少(=利益率が増加)する方向で目標値を設定します。

人件費予算を計算

①と③で算出した数字を以下の公式に当てはめることで、X年後の目標人件費率が計算できます。

X年後の人件費予算=①X年後の目標売上高×③X年後の目標人件費率

例)3年後の目標売上高=17,180万円

3年後の人件費率=34.295%

3年後の人件費予算=17,180万円×0.34295=5891.881≒5,892万円

想定平均給与で割る

いよいよ最後の計算です。

X年後の人件費予算を平均給与額で割ることで、目標となる人員数を算出することができます。

(※実際には現在所属している従業員の昇給も考慮する必要があります)

例)3年後の人件費予算=5892万円

平均給与額=30万円

目標人員数=5892万円÷30万円÷12か月=16.36666… 16人

~コラム~

習熟効果や生産技術の向上など組織の成長も加味し、先に人件費率を設定することで、「いつまでにどれくらいの業務効率化を実現すればいいのか?」という労働生産性向上の目標が副次的に算出されます。

漠然と業務改善を重ねるより、目標値がある方が圧倒的な結果が出るのは言うまでもありません。

取り扱う商品やサービスによって人件費率などの収益構造は変わってくるので、人員計画だけを単体で作成するのではなく、事業計画の一部として作成することが必要です。

関連記事